La doble autentificación provoca caos y pone en riesgo 20.200 millones

La entrada en vigor de la doble la doble autentificación en los pagos, principalmente con tarjeta, de las compras que se realizan en internet o por móvil, algo cada día más frecuente, está bloqueando infinidad de operaciones ante la falta de adaptación por parte de los bancos, los comercios y los propios consumidores. De acuerdo con los datos recabados por la Asociación Española Fintech e Insurtech (AEFI), en apenas dos meses desde su aplicación, la tasa de clientes que ha visto truncado el pago de una adquisición se sitúa en torno a un 20% de todas las operaciones que se han iniciado, aunque poco a poco estos problemas se van solucionando.

Los datos confirman los temores que desde algunas organizaciones se vienen apuntando desde hace tiempo, no solo en España, sino también en toda Europa. Eso sí, nuestro país está a la cola en la adopción de las nuevas reglas de la normativa de servicios de pago, conocida como PSD2. Y se produce, además, en un momento crucial, en plena crisis y cuando las compañías están intentando acelerar su transformación digital ante el auge del comercio online tras la pandemia.

España, junto a Italia, España y Bélgica, obtiene los peores resultados en la adaptación de la regulación, de acuerdo con los distintos estudios analizados por AEFI, debido a su menor experiencia en las transacciones digitales y una menor preferencia por el pago con tarjetas.

La entrada en vigor de la doble autentificación, que exige al usuario que se identifique mediante una combinación de dos factores de autentificación (contraseña o PIN; posesión de un móvil o un smartwatch; y huella digital o reconocimiento facial o de voz), coincidió además con dos momentos críticos; las rebajas de invierno y el temporal de Filomena, que dispararon las compras online y saturaron el sistema, con lo que se produjeron una serie de errores técnicos adicionales. Eso sí, estos problemas no aparecieron solo en España, sino que fueron una tónica general en toda Europa. Así, se estima que la tasa de rechazo de las adquisiciones se situara en el Viejo Continente en el 5%.

“La nueva normativa ha sacado aún más a la luz que no estábamos preparados para su llegada; hemos visto caídas de la conversión del 95% hasta el 75% en los pagos ecommerce y adquirentes internacionales con bajadas de más del 50% porque usan un protocolo diferente y los pagos se deniegan”, explica el cofundador y consejero delegado de la plataforma de servicios de pago online y dinero electrónico, Julián Díaz-Santos.

Por ello, y ante el auge de este fenómeno, considera que “es necesario buscar formas de incrementar la seguridad sin afectar las transacciones con nuevas tecnologías de pagos y el open banking”, como vienen haciendo en otros países de nuestro entorno.

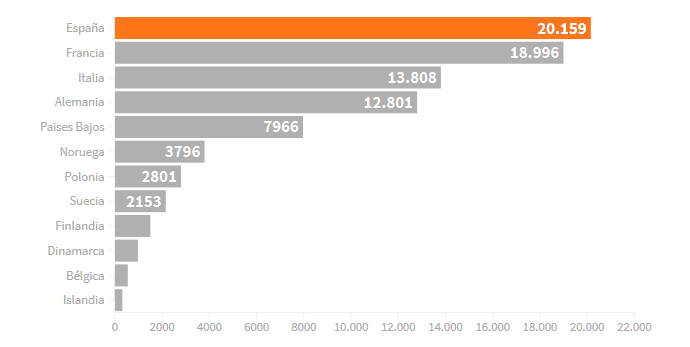

Desde hace tiempo y con motivo de la PSD2, cuya primera parte se puso en marcha en 2016 y que poco a poco se está implementando en su totalidad, los expertos venían alertando de la complejidad y, con ello, de la pérdidas de negocio para muchas compañías. Según un estudio de este verano sobre la doble autentificación elaborado por cmspi, señalaba que en España el 59% de las transacciones con tarjeta podrían fracasar por la nueva entrada en vigor, lo que podría originar una pérdidas de casi 20.200 millones, una cantidad que es a todas luces superior que en el resto de países de la UE por encima incluso de Francia y Alemania.

El Banco de España decidió establecer un calendario para implantar este nuevo sistema. Así, fijó que en las operaciones de compra superiores a 250 euros sería obligatorio dos reconocimientos a partir del 1 de enero de este año. Hasta el 28 de febrero, esta fórmula no tendría efectividad en adquisiciones de entre 30 y 250 euros. Y hasta el 1 de marzo, estos requisitos no tendría validez en las operaciones con cantidades inferiores.

Volumen de pagos en compras, en riesgo

Pérdidas esperadas para el comercio online por países. En millones de euros.

Fuente: CMSPI

{kind=link}

{kind=link}