- El nuevo sistema se usará para cobrar atrasos sin sanción o reclamar la exención por reinversión en vivienda

- Renta WEB estrena avisos para evitar errores con descendientes y nuevas casillas para artistas y autónomos

- El modelo estrena casillas para artistas, autónomos, la compraventa de ETFs y los premios

En el modelo de declaración de la campaña de la Renta 2025 se ha introducido una novedad destacada: una nueva casilla en el apartado de Autoliquidaciones rectificativas. El propósito de esta casilla es permitir al contribuyente solicitar que una autoliquidación que haya presentado previamente se considere como no presentada, específicamente para aquellos casos en los que no existía la obligación de declarar.

Procedimiento unificado

Este nuevo sistema se configura como el procedimiento general para modificar declaraciones correspondientes a los períodos impositivos 2024 y siguientes, sustituyendo al anterior sistema dual (que diferenciaba entre autoliquidación complementaria y solicitud de rectificación).

Por tanto, como regla general, para rectificar, completar o modificar las autoliquidaciones presentadas de la Renta 2025, ya sean en perjuicio de la Hacienda Pública o del propio contribuyente, deberemos presentar una autoliquidación rectificativa utilizando el modelo general de declaración del IRPF.

¿Cómo se realiza la rectificación?

Cuando queramos presentar una segunda (o posterior) declaración que modifique una presentada previamente, debmos hacerlo a través del programa Renta WEB.

Para ello debemos incorporar las modificaciones correspondientes y marcar la casilla específica que se ofrece desde la opción Modificación de una declaración presentada” o Modificar declaración Renta 2025 ya presentada. Una vez marcada e incluido el resultado de la declaración inicial, el propio programa nos reconducirá al tipo de regularización que corresponda.

Como novedad, se ha introducido una nueva casilla exclusiva para el caso en que el único objetivo de la rectificación sea solicitar que la autoliquidación previa se tenga por no presentada por no existir realmente la obligación de declarar el IRPF.

Excepción a la regla general

Existe una única excepción en la que no es obligatorio usar la autoliquidación rectificativa y es cuando el motivo de la rectificación sea exclusivamente la alegación razonada de que la norma aplicada en la declaración previa vulnera preceptos de una norma de rango superior, bien llegislativa, constitucional, de Derecho de la Unión Europea o de un Tratado internacional.

En este caso específico, se puede optar por el procedimiento tradicional de rectificación, previsto en el artículo 120.3 de la Ley General Tributaria (LGT), o bien usar la autoliquidación rectificativa.No obstante, si este motivo coincide con otros de distinta naturaleza, será obligatorio presentar la autoliquidación rectificativa.

Autoliquidación obligatoria

Se dan varias situaciones concretas en las que se debe utilizar esta vía, como es el cobro de atrasos. Cuando se perciban rendimientos del trabajo en un período distinto al que eran exigibles por circunstancias no imputables al contribuyente. Se deben imputar al año correspondiente mediante una autoliquidación rectificativa, sin sanción, intereses de demora ni recargo alguno.

También cuando se pierde la condición de residente. Si perdemos esta condición por cambio de residencia, a otro país o por no cumplir el mínimo de tres años exigidos para evitar tributación, se deben integrar las rentas o ganancias pendientes en el último período impositivo que debamos declarar, presentando la consabida autoliquidación rectificativa.

Si se rescatan anticipadamente derechos de planes de pensiones o sistemas de previsión social en supuestos no autorizados, debremos reponer las reducciones practicadas indebidamente mediante una autoliquidación rectificativa, incluyendo, en este caso los intereses de demora.

También es preciso utilizarla en los casos de reclamación de derechos no ejercidos, como, por ejemplo, el derecho a la exención por reinversión en vivienda habitual, que si no lo ejercimos en la declaración original, lo podemos reclamar con posterioridad instando la rectificación de la autoliquidación inicialmente presentada.

Y, además,es importante recordar que este nuevo sistema único se aplica para los ejercicios 2024 y 2025. Las modificaciones de declaraciones correspondientes a períodos impositivos previos a 2024 se seguirán efectuando con el sistema anterior, es decir: presentando una autoliquidación complementaria o una solicitud de rectificación, según el caso de que se trate.

Nuevo sistema de avisos

Con el objetivo de evitar que se tengan que presentar autoliquidaciones rectificativas para subsanar errores posteriores, el sistema Renta WEB ha implementado un nuevo sistema de avisos.

Esta mejora afecta a las liquidaciones en las que se incluyan ascendientes o descendientes con rentas comprendidas entre los 1.800 y 8.000 euros, ya que el sistema identificará de forma automática si estos están obligados o no a presentar la declaración.

En el modelo de declaración de la campaña de la Renta 2025 se ha introducido una novedad destacada: una nueva casilla en el apartado de Autoliquidaciones rectificativas. El propósito de esta casilla es permitir al contribuyente solicitar que una autoliquidación que haya presentado previamente se considere como no presentada, específicamente para aquellos casos en los que no existía la obligación de declarar.

Procedimiento unificado

Este nuevo sistema se configura como el procedimiento general para modificar declaraciones correspondientes a los períodos impositivos 2024 y siguientes, sustituyendo al anterior sistema dual (que diferenciaba entre autoliquidación complementaria y solicitud de rectificación).

Ver Más

Comprobar Lotería Nacional: resultados del

sábado 4 de abril 2026

Por tanto, como regla general, para rectificar, completar o modificar las autoliquidaciones presentadas de la Renta 2025, ya sean en perjuicio de la Hacienda Pública o del propio contribuyente, deberemos presentar una autoliquidación rectificativa utilizando el modelo general de declaración del IRPF.

¿Cómo se realiza la rectificación?

Cuando queramos presentar una segunda (o posterior) declaración que modifique una presentada previamente, debmos hacerlo a través del programa Renta WEB.

Para ello debemos incorporar las modificaciones correspondientes y marcar la casilla específica que se ofrece desde la opción Modificación de una declaración presentada” o Modificar declaración Renta 2025 ya presentada. Una vez marcada e incluido el resultado de la declaración inicial, el propio programa nos reconducirá al tipo de regularización que corresponda.

Como novedad, se ha introducido una nueva casilla exclusiva para el caso en que el único objetivo de la rectificación sea solicitar que la autoliquidación previa se tenga por no presentada por no existir realmente la obligación de declarar el IRPF.

Excepción a la regla general

Existe una única excepción en la que no es obligatorio usar la autoliquidación rectificativa y es cuando el motivo de la rectificación sea exclusivamente la alegación razonada de que la norma aplicada en la declaración previa vulnera preceptos de una norma de rango superior, bien llegislativa, constitucional, de Derecho de la Unión Europea o de un Tratado internacional.

En este caso específico, se puede optar por el procedimiento tradicional de rectificación, previsto en el artículo 120.3 de la Ley General Tributaria (LGT), o bien usar la autoliquidación rectificativa.No obstante, si este motivo coincide con otros de distinta naturaleza, será obligatorio presentar la autoliquidación rectificativa.

Autoliquidación obligatoria

Se dan varias situaciones concretas en las que se debe utilizar esta vía, como es el cobro de atrasos. Cuando se perciban rendimientos del trabajo en un período distinto al que eran exigibles por circunstancias no imputables al contribuyente. Se deben imputar al año correspondiente mediante una autoliquidación rectificativa, sin sanción, intereses de demora ni recargo alguno.

También cuando se pierde la condición de residente. Si perdemos esta condición por cambio de residencia, a otro país o por no cumplir el mínimo de tres años exigidos para evitar tributación, se deben integrar las rentas o ganancias pendientes en el último período impositivo que debamos declarar, presentando la consabida autoliquidación rectificativa.

Si se rescatan anticipadamente derechos de planes de pensiones o sistemas de previsión social en supuestos no autorizados, debremos reponer las reducciones practicadas indebidamente mediante una autoliquidación rectificativa, incluyendo, en este caso los intereses de demora.

También es preciso utilizarla en los casos de reclamación de derechos no ejercidos, como, por ejemplo, el derecho a la exención por reinversión en vivienda habitual, que si no lo ejercimos en la declaración original, lo podemos reclamar con posterioridad instando la rectificación de la autoliquidación inicialmente presentada.

Y, además,es importante recordar que este nuevo sistema único se aplica para los ejercicios 2024 y 2025. Las modificaciones de declaraciones correspondientes a períodos impositivos previos a 2024 se seguirán efectuando con el sistema anterior, es decir: presentando una autoliquidación complementaria o una solicitud de rectificación, según el caso de que se trate.

Nuevo sistema de avisos

Con el objetivo de evitar que se tengan que presentar autoliquidaciones rectificativas para subsanar errores posteriores, el sistema Renta WEB ha implementado un nuevo sistema de avisos.

Esta mejora afecta a las liquidaciones en las que se incluyan ascendientes o descendientes con rentas comprendidas entre los 1.800 y 8.000 euros, ya que el sistema identificará de forma automática si estos están obligados o no a presentar la declaración.

Asistente virtual de Renta

Como herramienta destacada de asistencia, la Sede electrónica de la Agencia Tributaria incorpora un Asistente virtual de Renta. A través de él, los contribuyentes pueden resolver dudas relacionadas con el IRPF 2025, consultar cómo confeccionar su declaración, comprobar si están obligados a declarar en función de sus rentas, e informarse sobre las obligaciones que tienen los herederos en caso de que el contribuyente haya fallecido.

Casillas de estreno

Junto a la casilla exclusiva creada para las rectificaciones, el modelo de declaración estrena otros apartados para mejorar la cumplimentación. Así, se han incluido casillas para aplicar la reducción a los rendimientos de actividades artísticas de manera excepcional.

Se han creado casillas específicas para facilitar la regularización de las cuotas del Reta (autónomos).

Se incorpora un nuevo apartado para detallar la compraventa de participaciones en fondos cotizados y sociedades de inversión de capital variable índice cotizadas (ETF).

Y se distingue de forma separada entre las ganancias por premios sujetos y no sujetos a retención (así como si tienen o no fines publicitarios) para facilitar al contribuyente saber si está obligado a declarar.

Gastos de guardería

Se ha obligado no solo a las guarderías, sino también a los centros de educación infantil autorizados, a presentar en enero de 2026 la declaración informativa (modelo 233) necesaria para que los padres puedan aplicarse el incremento adicional en la deducción por maternidad

Pago con Bizum y tarjetas

En este ejercicio se permite efectuar el abono de la declaración mediante transferencias instantáneas a través de plataformas de comercio electrónico seguro, como Bizum así como con tarjeta de crédito o débito bancaria.

Cuentas en la Zona SEPA

Se mantiene la posibilidad de domiciliar el pago en cuentas abiertas en entidades no colaboradoras que pertenezcan a la Zona Única de Pagos en Euros (Zona SEPA)

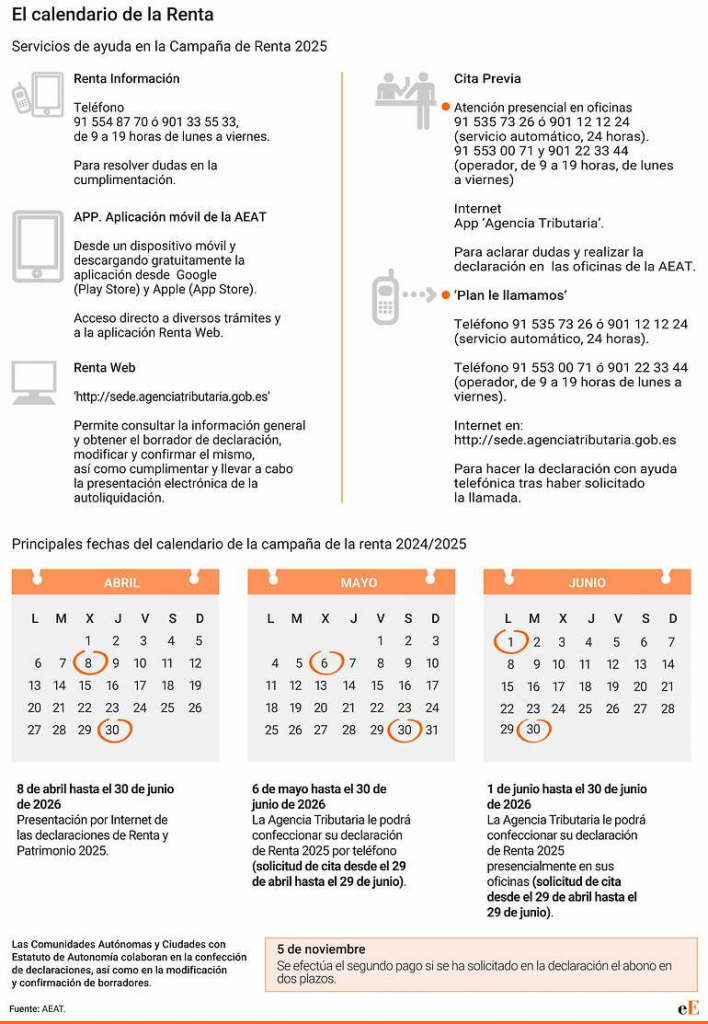

Plan le llamamos

La Agencia Tributaria confeccionará declaraciones por teléfono a partir del 6 de mayo de 2026, pudiendo solicitarse cita desde el 29 de abril.

Asistencia presencial

Se prestará atención en oficinas desde el 1 de junio, con obtención de cita a partir del 29 de mayo.

Asistencia digital

El contribuyente podrá usar el servicio Renta Web en Internet y la aplicación gratuita Agencia Tributaria para presentar la declaración directamente desde dispositivos móviles.

Deducciones autonómicas

El sistema de financiación autonómica (regulado por la Ley 22/2009) otorga a las Comunidades Autónomas de régimen común competencias normativas sobre el IRPF, permitiéndoles establecer sus propias deducciones y regular el tratamiento de ciertas ayudas. Las CCAA pueden aprobar deducciones que se aplican exclusivamente para minorar la cuota íntegra autonómica

Estas deducciones pueden establecerse por circunstancias personales y familiares; e inversiones no empresariales. También, las subvenciones y ayudas públicas no exentas que se perciban de la propia Comunidad Autónoma, con excepción de aquellas ayudas que afecten al desarrollo de actividades económicas o a las rentas que se integren en la base del ahorro.

La creación de deducciones autonómicas por circunstancias personales, familiares, inversiones o aplicación de renta tiene un límite legal fundamental: no pueden suponer, ni directa ni indirectamente, una minoración del gravamen efectivo de alguna o algunas categorías de renta. Las CCAA tienen potestad para determinar las reglas asociadas a los beneficios fiscales mediante la justificación documental exigible para poder practicarlas; establecer los límites económicos de la deducción.

Su sometimiento o no al requisito de comprobación de la situación patrimonial del contribuyente.

Las reglas especiales en casos de tributación conjunta, períodos impositivos inferiores al año natural o para determinar la situación familiar. Si la Comunidad Autónoma no regula expresamente alguna de estas materias, se aplicarán de forma supletoria las normas de la Ley estatal del IRPF.

Para poder aplicar estas deducciones en la declaración del ejercicio 2025, el requisito indispensable es que el contribuyente haya tenido su residencia habitual en el territorio de dicha CA durante ese ejercicio.

Como regla especial, en los casos de tributación conjunta de unidades familiares cuyos miembros residan en diferentes Comunidades Autónomas, se aplica la normativa y las deducciones de la región donde resida el miembro de la familia con mayor base liquidable.

La aplicación de las deducciones autonómicas nunca podrá dar lugar a una cuota líquida negativa.

{kind=link}

{kind=link}

{kind=link}

{kind=link}