Ven “muy incierta” la generación de ingresos prevista por el Gobierno con sus medidas

El Gobierno y los sindicatos pactaron hoy hace dos semanas la segunda fase de la reforma de las pensiones. Desde entonces, numerosos expertos han puesto en cuestión la eficacia de esta reforma en términos de sostenibilidad del sistema, entre otras críticas. Pero faltaba un análisis, el de unos profesionales que están entre los más autorizados para emitir un juicio de valor sobre los cambios en pensiones: los actuarios. Estos profesionales están entre los menos conocidos del mundo económico pero son expertos en cálculos matemáticos y en los conocimientos estadísticos, jurídicos y financieros de los sistemas de aseguramiento, como son los sistemas de pensiones.

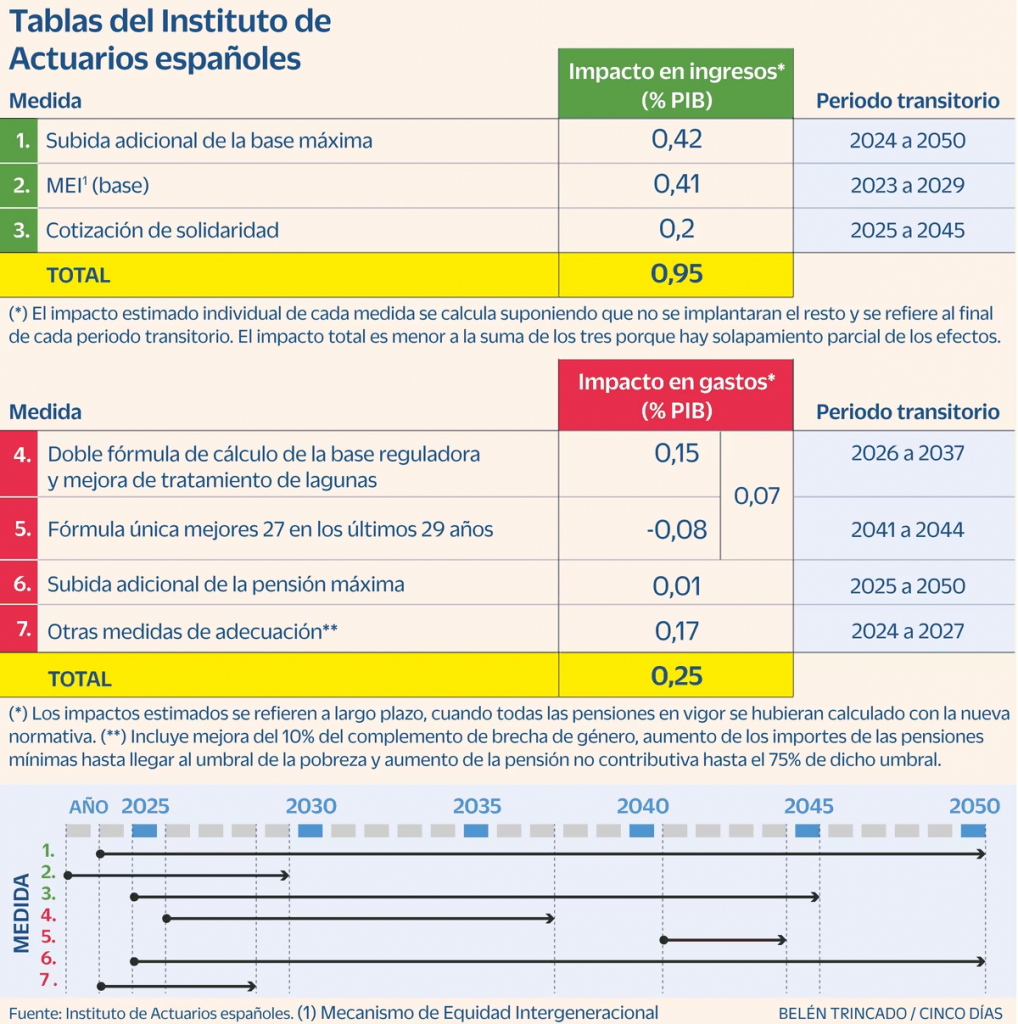

Así, el Instituto de Actuarios Españoles ha diseccionado las reformas recién aprobadas –que aún deben convalidarse este jueves en el Congreso– para llegar a tres grandes conclusiones a las que ha tenido acceso este periódico. En primer lugar, consideran que la reforma “deteriora la equidad contributiva” entre distintas generaciones y entre los salarios más altos y más bajos de una misma generación. En concreto, perjudica especialmente a los jóvenes y/o a aquellos con salarios más elevados, aseguran estos expertos.

En segundo lugar, lejos de contribuir a la mejora de la salud financiera del modelo español de pensiones, “supone un empeoramiento de la sostenibilidad financiera del sistema”.

Y, finalmente, los actuarios reprochan a los autores de esta reforma que, a diferencia de los cambios operados en otros sistemas de pensiones europeos en los últimos años, en el caso español los cambios “se han centrado en el aumento de los ingresos sin incluir apenas esfuerzos para la racionalización de los gastos”. Muy al contrario, estos últimos se incrementan un 0,25% sobre el PIB solo por los efectos de la reforma, según sus cálculos.

De esta forma, el Grupo de Investigación del Instituto de Actuarios Españoles en Pensiones Públicas ha argumentado sus conclusiones de la siguiente forma. Para empezar, estos expertos aseguran que la pérdida de contributividad (este concepto indica que los pensionistas españoles reciben proporcionalmente lo más aproximado a lo que ha aportado) se empezaría a reflejar ya en los trabajadores que estén próximos a jubilarse.

Estos ocupados verán ya aumentadas sus aportaciones por la aplicación del Mecanismo de Equidad Intergeneracional (MEI) aumentado en esta reforma –y aquellos con salarios por encima de la base máxima también por la nueva cuota de solidaridad– “pero este incremento del tipo de cotización no redundará en una mayor pensión”, indica el documento de evaluación de la reforma. Esta pérdida de contributividad “afecta a la equidad intergeneracional porque dota a la parte del sistema de fines redistributivos, más propios del pilar asistencial”, añaden.

Si bien, el mayor impacto de esta reforma se dará entre los actuales cotizantes que estén más lejanos de su jubilación, esto es, los más jóvenes. Todos ellos se verán afectados por el incremento de los tipos de cotización, particularmente, el perjuicio será mayor para aquellos cotizantes de salarios más elevados a los que les afectan todos los incrementos de cotizaciones aprobados en esta segunda fase de la reforma. “Esto, potencialmente, va a tener consecuencias en los puestos de trabajo más cualificados y de mayor creación de valor, así como en las empresas que hacen un mayor uso de este tipo de perfiles”, advierten.

En cuanto a los efectos negativos sobre la sostenibilidad del sistema, este análisis plantea varias dudas y alguna certeza. Así, consideran que “a falta de otras medidas” no incluidas en la reforma, “no parece que el crecimiento esperado de los ingresos vaya a alcanzar el 1,7%”, que es uno de los umbrales promedios para el plazo 2022-2050, que fija el mecanismo automático del MEI para activar nuevos ajustes del sistema a partir de 2025. Es más, llaman la atención de que al ser un umbral promedio, “es imperativo que las medidas, al final de la serie (2050), estén garantizando unos ingresos superiores a dicho umbral, ya que al principio de la serie serán inferiores”.

Muy al contrario, estos expertos aseguran que al final del periodo los ingresos generados por la reforma estarán más cerca del 0,95% del PIB que del citado 1,7% promedio. Una estimación, la de los actuarios, incluso inferior a la del propio ministro de Seguridad Social, José Luis Escrivá, quien cifró los ingresos por las nuevas medidas en el 1,1% del PIB.

Situación complicada

Todo esto les lleva a asegurar que los ingresos que se vayan a obtener “son muy inciertos”. Y, en consecuencia, ninguna de las estimaciones arroja ingresos suficientes para compensar la “complicada situación actual del sistema de pensiones” con un déficit contributivo del 2%, que se sabe que empeorará por el alza en 3,5 puntos por haber eliminado los factores de sostenibilidad y revalorización de la reforma de 2013; a lo que hay que sumar 0,25 puntos porcentuales más de incremento de gasto por las medidas aprobadas en esta última reforma.

De esta forma, y según lo aprobado por el Gobierno, para elevar los ingresos más del 0,95% del PIB calculado por los actuarios habría que confiar en mayores entradas de dinero por los incentivos para retrasar la jubilación aprobados en la primera fase de la reforma, algo que también consideran “bastante incierto”. Así, concluyen que por todas estas circunstancias “es muy probable” que deba activarse “el mecanismo automático de corrección de los desajustes para poder generar ingresos suficientes que los equilibren” previsto para a partir de 2025. Y alertan de que si esas futuras medidas se siguen centrando en subir el tipo de cotización u opera su elevación automática, si el Gobierno no presenta una reforma, “se puede provocar un significativo quebranto en el mercado laboral”.

Oficina en el Congreso

Desde el Instituto de Actuarios Españoles –colegio profesional del colectivo– probonen al Gobierno la creación de una Oficina del Actuario Jefe, un organismo independiente que se encargaría de realizar todos los cálculos y proyecciones de ingresos y de gasto de la Seguridad Social, ante cualquier reforma; y ayudaría a explicar el sistema a la sociedad. Reportaría directamente al Congreso de los Diputados, replicando un modelo presente en Reino Unido, EE UU, Japón o Canada.

{kind=link}

{kind=link}

{kind=link}

{kind=link}